○発表のポイント:

◆大量の株式取引データを網羅的に分析するため、異なる時点間における外生的・内生的要因の相互依存性を考慮しつつ、計算コストも勘案したアルゴリズムを開発しました。

◆COVID-19の流行により不安定化した2020年3月の東証市場において、日銀による金融緩和政策や米国の景気刺激策のニュースに対する市場の反応を捉えることができました。

◆提案したアルゴリズムは、金融庁・東京大学間の連携協力協定に基づく研究にも適用されています。より詳細な研究用データに基づく分析により、市場の動きをより精密に把握し、市場の安定性・不安定性の解明に貢献することが期待されます。

株式取引の外生的・内生的要因を網羅的に推定するアルゴリズム

○概要:

東京大学 生産技術研究所の伊藤 真利子 特任講師、本間 裕大 准教授、立教大学 大学院人工知能科学研究科の大西 立顕 教授、東京大学 大学院経済学研究科の渡辺 努 教授、同大学の合原 一幸 特別教授/名誉教授による研究グループは、東証株式市場における取引点過程時系列(注1)から、外生的要因(ニュースなどの外部情報が取引を起こす効果)と取引が起きる内生的要因(取引が取引を呼ぶ効果)の強さを推定する新たなアルゴリズムを開発しました。このアルゴリズムは、特に不安定な時期の取引ダイナミクスを明らかにすることを可能にします。2020年3月、COVID-19の流行により不安定化した東証市場データを用いた分析では、外部情報と内在ダイナミクスの相互作用による取引の増減を銘柄ごとに推定し、金融緩和政策やCOVID-19対策経済パッケージの影響を確認しました。さらに、市場の反応の銘柄間差異も明らかになりました。このアルゴリズムの適用性を検証するため、研究グループは、金融庁と連携し、より詳細な研究用データを用いた分析を進めており、市場の安定性・不安定性のメカニズム解明と変動予測の精度向上に貢献することが期待されます。

○発表内容:

<背景>

金融市場における株式取引は、様々な参加者によって同時に行われるため、複雑な挙動を示します。特に、ほとんどの金融市場では取引が電子化されている結果、株式を容易に売買できるようになっていますが、同時に、価格の急激な変動もしばしば確認されています。このような動きのメカニズムを解明し、市場の安定性・不安定性を解明することが求められています。

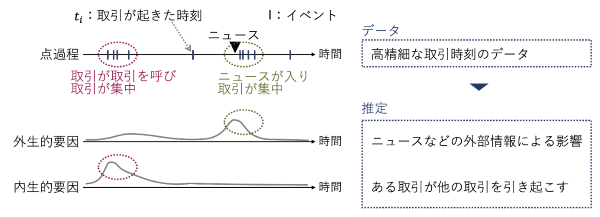

近年、情報技術の発展により高精細な取引時刻のデータを記録・分析できるようになり、取引時刻に焦点を当てた新しい市場の洞察が得られるようになりました。取引は時間的に一様に分布しているわけではなく、特定の短い期間に集中することがあります。市場の変動をもたらす要因は多岐にわたりますが、主に「ニュースなど外部情報による影響」である外生的要因と、「ある取引が他の取引を引き起こす」という内生的要因に区分することができます(図1)。

図1:取引点過程と外生的・内生的要因の推定

Hawkes過程分析は、このような点過程時系列を外生的要因と内生的要因に分けて分析する有効な手法であり、様々なアルゴリズムが開発されています。株式取引における時系列データは膨大ですが、その複雑性のため解析をする際に大きな計算コストがかかってしまい、分析対象も限られた数の銘柄に留まることが一般的でした。市場の全体像をより正確に把握するために、実際の市場データを網羅的に分析できるような、より精緻かつ効率的なHawkes過程の推定アルゴリズムが求められていました。

<成果>

この課題に対して、本研究グループは、異なる時点間の外生的・内生的要因の強さを、その相互依存性も慎重に考慮しつつ、実際の市場データを網羅的に分析できるよう計算コストも勘案した新たなアルゴリズムを開発しました。具体的には、外生的・内生的要因の時間的な連続性を制約式として明示的に導入することによって、数理最適化ソルバ(注2)での求解が容易となるようなEMアルゴリズム(注3)を提案しています。このアルゴリズムの導入により、市場の構造をより網羅的に理解し、特に不安定な時期における取引のダイナミクスを解析することが可能になりました。COVID-19の流行により不安定化した2020年3月の東証市場データを用いた実分析では、27銘柄にわたる千を超える大量の点過程時系列のデータを扱い、外生的・内生的要因の時間変化を銘柄ごとに推定することに成功しました。

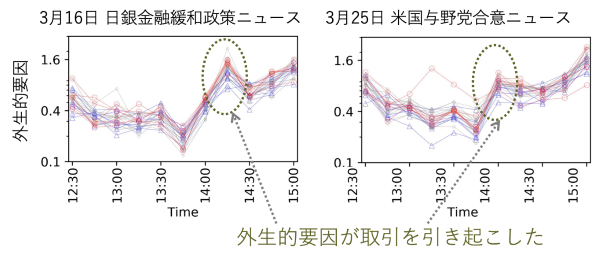

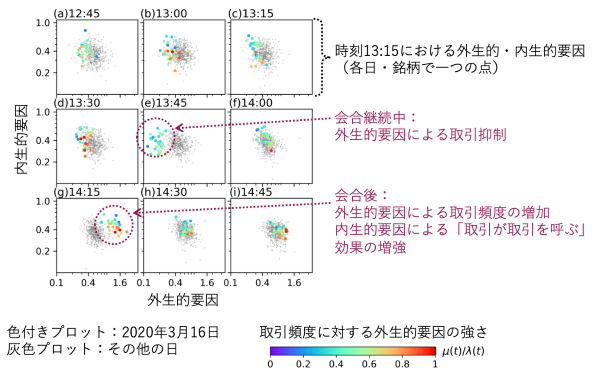

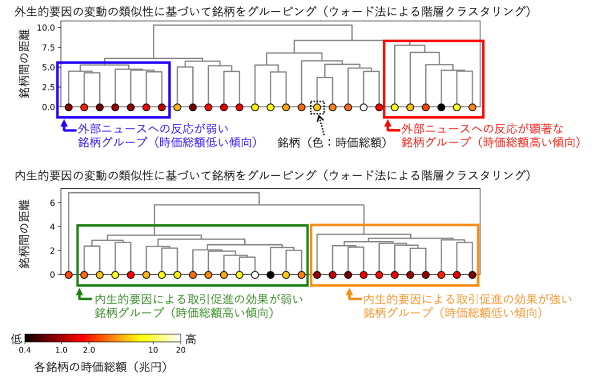

3月の全平日にわたる分析結果から、日本銀行による金融緩和政策の発表(3月16日)と、米国連邦議会におけるCOVID-19対策経済パッケージの与野党合意(3月25日)の影響が明らかになりました(図2)。具体的には、これらのイベント中や発表後、外生的要因による取引抑制や取引頻度の増加が観察され、同時に内生的要因による「取引が取引を呼ぶ」効果の増強も確認されました(図3)。また、分析を深めることで、時価総額が高い企業の銘柄は、外部ニュースへの反応が顕著である一方で、内生的要因による取引促進の効果は比較的弱いことが判明しました(図4)。これらの発見は、特定の経済イベントが市場に与える影響の理解を深めるものであり、銘柄間での反応の差異を示す貴重な示唆を提供しています。これらの成果は、東京大学生産技術研究所 複雑社会システム研究センターによる初の本格的業績として、国際誌「PLOS ONE」に2024年4月18日付(日本時間)で掲載されました。

<今後の展望>

現在、研究グループのうち本間准教授、伊藤特任講師、大西教授は、金融庁金融研究センターで専門研究員としても活動しており、株式会社日本取引所グループから提供されたより詳細な研究用データを使用し、提案されたアルゴリズムの適用性を検証しています。この取り組みは、2023年5月31日に金融庁と東京大学との間で結ばれた連携協力に関する基本協定に基づいています。このような詳細な研究用データと高度な数理解析手法に基づく分析により、市場の動きをより精密に把握し、市場の安定性・不安定性のメカニズム解明に貢献することが期待されます。また、この研究は、市場の変動をより詳細に捉え、将来的な不安定化の予兆を検出する手法の開発につながることが期待されます。

図2:ニュースが取引に与えた影響を外生的要因として捉えた

図3:日銀金融政策決定会合時(3月16日)の外生的・内生的要因の変動

図4:外生的・内生的要因の観点から見た銘柄間類似性と時価総額の関係

〇関連情報:

「東京大学と金融庁との連携協力に関する基本協定締結について」(2023/5/31)

○発表者・研究者等情報:

東京大学

生産技術研究所 複雑社会システム研究センター

伊藤 真利子 特任講師(第一著者)

本間 裕大 准教授(共同第一著者、および責任著者)

兼:金融庁 金融研究センター 専門研究員

大学院経済学研究科

渡辺 努 教授

兼:生産技術研究所 複雑社会システム研究センター 研究担当

特別教授室

合原 一幸 特別教授

兼:国際高等研究所 ニューロインテリジェンス国際研究機構 エグゼクティブディレクター

立教大学

大学院 人工知能科学研究科

大西 立顕 教授

兼:生産技術研究所 複雑社会システム研究センター リサーチフェロー

兼:金融庁 金融研究センター 専門研究員

○論文情報:

〈雑誌名〉PLOS ONE

〈題名〉Exogenous and endogenous factors affecting stock market transactions: a Hawkes process analysis of the Tokyo Stock Exchange during the COVID-19 pandemic

〈著者名〉Mariko I. Ito, Yudai Honma*, Takaaki Ohnishi, Tsutomu Watanabe, Kazuyuki Aihara

〈DOI〉10.1371/journal.pone.0301462

○研究助成:

本研究は、東京大学生産技術研究所プロジェクト経費(複雑社会システム研究センター)の支援と、一部、日本学術振興会科学研究費助成事業(JSPS KAKENHI JP22H01719, JP23K17005, JP20H05921)、JSTムーンショット型研究開発事業(JST Moonshot R&D JPMJMS2021)、日本医療研究開発機構(AMED JP22dm0307009)、東京大学Beyond AI研究推進機構の支援により実施されました。

○用語解説:

(注1)点過程時系列:

事象が起きた時刻で構成される時系列のこと。点過程時系列によって、事象が不均一な間隔で時々刻々と起きている様子を表すことができる。今回は、事象は「取引」を表す。

(注2)数理最適化ソルバ:

特定の制約条件の下で、目的関数を最大化または最小化するような変数の最適な値を見つけ出す数理最適化問題を、効率的に解くためのソフトウェアを指す。適切な方法で制約式を追加すると、候補となる解空間が縮小するため、問題をより速く解ける場合が多々ある。

(注3)EMアルゴリズム:

期待値計算を行うE(Expectation)ステップと、最適化を行うM(Maximization)ステップの繰り返し計算からなる、パラメータ推定のためのアルゴリズム。

○問い合わせ先:

[研究全体およびアルゴリズム開発について]

東京大学 生産技術研究所

准教授 本間 裕大(ほんま ゆうだい)

Tel:03-5452-6379

E-mail:yudai(末尾に"@iis.u-tokyo.ac.jp"をつけてください)

[経済学的な位置づけについて]

東京大学 大学院経済学研究科

教授 渡辺 努(わたなべ つとむ)

Tel:03-5841-5524

E-mail:watanabe(末尾に"@e.u-tokyo.ac.jp"をつけてください)

[システムの安定性理論について]

東京大学

特別教授 合原 一幸(あいはら かずゆき)

Tel:03-5841-3435

E-mail:kaihara(末尾に"@g.ecc.u-tokyo.ac.jp"をつけてください)